O passo que o mercado aguarda ansiosamente

Por Eduardo Salvatore

O mercado de Bitcoin mundial passa, no momento, por uma lateralização dentro de uma tendência de baixa. Ainda se vê muita cautela ao atingir proximidades das linhas de suporte e resistência. Muito por causa do julgamento de uma Bitcoin ETF por parte da Securities and Exchange Commission (SEC), principal órgão regulador de um dos maiores mercados mundiais, os Estados Unidos. Ultimamente, a grande esperança dos touros otimistas é a aprovação desta medida.

Vamos do início: O que é uma ETF?

O ETF (Exchange Traded Funds ou Fundos de Índice) é uma maneira prática de investir em ações, diversificando o risco e diminuindo o custo. São fundos que representam um índice (ou uma cesta de ações de empresas de um determinado setor). Isto é, seu preço acompanha o preço de uma commodity (ex. ouro), um índice (Ibovespa) ou uma cesta de ações.

Estes fundos podem ser comprados ou vendidos na bolsa como uma ação. Eles promovem diversificação uma vez que o investidor não precisa administrar as ações individualmente nem arcar com os custos de negociação para manter a carteira compatível ao índice de referência.

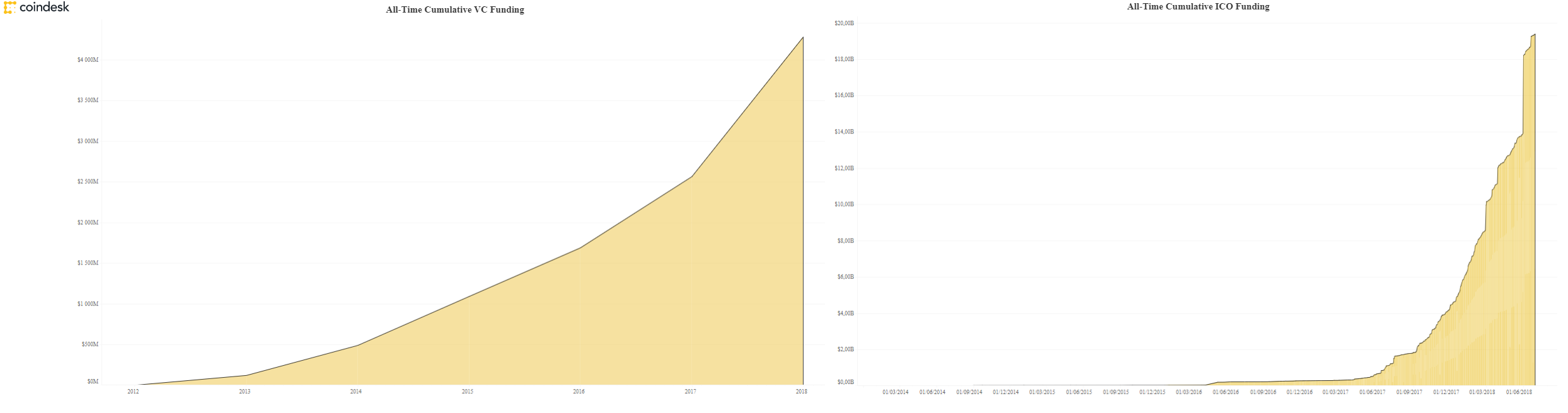

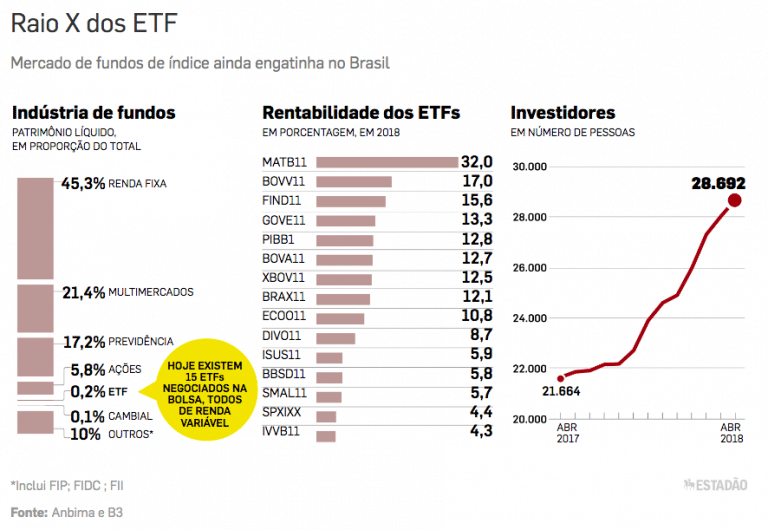

No Brasil, esse mercado ainda está em fase de crescimento, uma vez que seu primeiro ETF foi lançado em 2004. Abaixo, a evolução deste tipo de investimento:

O ETF do Bitcoin

Um ETF do Bitcoin seria então, uma maneira de investir na criptomoeda sem a exposição a alguns riscos inerentes a tecnologia, uma vez que o detentor deste ativo não necessitaria da custódia da criptomoeda. Isto é, não estaria exposto a um possível ataque hacker.

Além disso, todas as corretoras reguladas pela SEC poderiam investir neste tipo de ativo diretamente, sem a necessidade de um intermédio de uma exchange especializada.

Propostas de ETF de Bitcoin

No dia 18 de Janeiro de 2018, a SEC publicou uma carta referente aos riscos relacionados a fundos e holding de criptomoeda.

Já a primeira Bitcoin ETF a ser julgada foi a dos Winklevoss, gêmeos donos da corretora Gemini e que investiram no Facebook nos primeiros estágios. O caso começou em 30 de junho de 2016, ao registrarem o pedido de uma mudança na regra para que fosse possível listar ações de um fundo de custódia em criptomoeda dos irmãos winklevoss.

Em março de 2017, a SEC negou esta tentativa e a Bats BZX, corretora em que o fundo seria listado, recorreu. Finalmente, em 26 de Julho, a proposta foi negada. Porém, registros mostram que a saga dos gêmeos winklevoss começou em 2013.

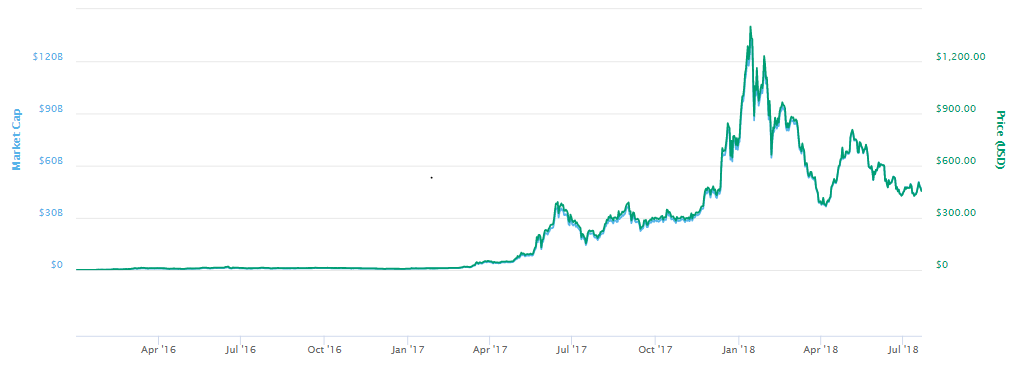

Os motivos da rejeição, segundo o órgão regulador, foram a imaturidade do mercado e a falta de resistência a manipulações do mesmo. A rejeição teve um impacto negativo no preço do criptoativo na época de 3%, levando o BTC para US$7.800.

Importante ressaltar que segundo a SEC, a decisão não significava uma desqualificação da tecnologia blockchain e do Bitcoin, nem sua utilidade ou valor como inovação ou investimento.

A segunda Bitcoin ETF julgada foi a ProShares Bitcoin ETF e a ProShares Short Bitcoin ETF, listadas no dia 04 de Dezembro de 2017, após adiamento de 240 dias para melhor avaliação da SEC, em parecer do dia 22 de Agosto, a SEC rejeitou as propostas.

“… A Comissão rejeita esta proposta de mudança na lei porque, como discutido abaixo, a Corretora não atingiu os critérios do Exchange Act e as regras de práticas da Comissão (..) em particular o requisito de uma security nacional ser desenhada para prevenir atos fraudulentos e manipuladores”

Estas propostas de fundo tem como base os contratos futuros de bitcoin, ao invés de custódia “física” de bitcoin. O valor deste fundo estará atrelado aos contratos futuros de Bitcoin listados nas bolsas CME ou na Cboe. Portanto, é uma espécie de derivativo do derivativo.

A terceira ETF do Bitcoin julgada em definitivo foi a Direxion. A proposta é de fundos que permitirão obter posições short e long, alavancadas ou não, em cima do benchmark que é o preço no mês vigente dos contratos tradados na bolsa CME e CBOE. Também foi negada pela SEC dia 22 de Agosto.

A quarta Bitcoin ETF julgada foi a GraniteShares, registrada no dia 15 de Dezembro de 2017, outro ETF de um fundo de custódia de bitcoins. Após adiamento, o pedido foi julgado em definitivo no dia 22 de Agosto.

As ETFs da ProShares, Direxion e GraniteShares foram rejeitadas sobe o mesmo argumento!

Uma das ETFs de Bitcoin mais aguardadas é a da SolidX/Van Eck.

A quinta ETF do Bitcoin é baseada no ativo “físico” e não no contrato futuro, será julgada no dia 30 de Setembro, cabendo adiamento ainda.

Esta é a grande esperança da comunidade, uma vez que recebeu 1.300 comentários na proposta.

Em uma carta aberta, VanEck atacou 5 pontos usados pela SEC como motivo para rejeição:

Liquidez: VanEck afirma que o mercado de bitcoin é bem líquido, com uma média de spread menor que 5 pontos base (basis points). E o volume total do mercado futuro da criptomoeda na CME e CBOE chegando a 200 milhões de dólares

Valuation: Os preços da CBOE e CME são suficientes para determinar adequadamente o valor presente do ativo (nav) do ETF.

Custódia: VanEck afirma que esta ETF não está focada em contratos de bitcoin com liquidação física, mas poderia se engajar com players do mercado para achar uma solução que satisfaça os requisitos de custódia.

Manipulação de mercado e outros riscos: Sendo um produto negociado em bolsas americanas, este risco é mitigado.

Arbitragem: Em sua opinião, VanEck aponta que o mercado de bitcoin não é mais volátil que ações de minas de ouro ou participações semelhantes.

Caso aprovado, positivo ou negativo?

Muitos acreditam que caso aprovado, um ETF de Bitcoin representaria um aumento exponencial no preço da criptomoeda uma vez que atrairia “investidores institucionais” para o mercado e pessoas físicas ao redor do mundo que tem acesso às corretoras americanas, somado também a investidores conservadores que preferem ativos regulados. Exercendo uma forte pressão de compra destes derivativos que impactariam, indiscutivelmente, no ativo adjacente.

Porém, esta visão que aumentaria o preço exponencialmente pode ser relativizada, uma vez que grandes players institucionais já podem apostar contra ou favor a criptomoeda através de contratos futuros e hedge funds especializados em cripto. Contudo, inevitavelmente, pelo menos do ponto de vista psicológico e de todo o hype em torno das criptos, haveria sim um aumento considerável no preço no curto prazo, sucedido de uma correção. No longo prazo, acredita-se

Já Andreas Antonopoulos, um dos pensadores mais proeminentes da comunidade, acredita que uma Bitcoin ETF é uma “péssima ideia” porém vai acontecer. Em vídeo publicado no dia 14 de agosto, ele aponta que o ETF traria uma centralização para um ativo descentralizado, uma vez que os órgãos reguladores passariam a ter uma influência gigantesca no mercado e seus entusiastas ficariam no segundo escalão.

Andreas também levanta a questão de como ficariam esses produtos no caso de um fork na rede. Por fim, ele afirma que o ETF poderia aumentar as possibilidades de manipulação do preço. Neste aspecto eu discordo, uma vez que, aumentando a liquidez, tornaria o mercado mais eficiente, diminuindo a capacidade de arbitragem e manipulação de preço.

O que vai acontecer então?

Considerando a carta da SEC do início deste ano, percebe-se que a cautela é notória e que, dificilmente, veremos um avanço neste sentido ainda em 2018. Apesar do já enorme buzz em torno do assunto, o maior número de apostas se concentra em uma aprovação, mas em 2019 somente.

Todavia, gostaria de ressaltar que, com a criação da Bakkt, ETFs perdem um pouco a dimensão propagada, uma vez que Bakkt será uma forma direta de comprar Bitcoin, uma solução de custódia e uma Exchange regulada. Além de ser apoiada por um dos principais players do mercado de bolsas de valores, a ICE (parente da NYSE), é um projeto concreto com início em Novembro.

De resto, fiquem atentos, mesmo com a decisão de hoje, muitas ETFs ainda serão julgadas e mais ainda registradas. Não existe retorno, o próprio Mercado já caminha nesta direção, seja o criptoativo uma moeda ou uma commodity. Aguardemos, a tendência iminente é a maturação do Mercado como um todo, levando a uma valorização intrínseca do ativo.

LEIA TAMBÉM

E-Books da FlowBTC – O melhor conteúdo Sempre